こんにちは。akiです。

金利の低さと保証料の安さから地方銀行Aでローンを組もうと考えていましたが、まさかのつなぎ融資NGが出ました・・・!!!!

これからどうすんの・・・!?

つなぎ融資とは?

そもそもつなぎ融資って何?ってところからなんですが・・・

まず、住宅購入時に銀行から融資を受ける場合、完成済みの建物に対して住宅ローンを組むことになります。

(完成した物件を担保にお金を借りる形ですね)

建売住宅やマンション購入の場合は建物が完成しているので住宅ローン契約のみでOKです。

住宅ローンとは別につなぎ融資が必要となるのは注文住宅です。

注文住宅は完成する前から支払う費用が発生します。

例えば土地から購入する注文住宅の場合は

- 土地購入の決済

- 建物着工時決済

- 建物上棟時決済

- 引き渡し時決済

というように4回に分けて決済が行われるのですが、銀行から住宅ローンの融資が行われるのは建物の所有権が施主に変わってからです。

(つまり家が完成して抵当権設定など諸々の登記手続きが終わってから)

この家が完成する前の3回分の決済金を一時的に立て替えるのがつなぎ融資です。

つなぎ融資分は4回目の引き渡し時に住宅ローンを使って精算されるので、最終的には通常の住宅ローンの返済のみになります。

つなぎ融資の分の利息や諸費用は一括で支払うので、建売に比べるとここでも少し余分にお金がかかります。

今回何故か融資を受ける金融機関の支店の判断でつなぎ融資ができなかったのですが、理由は教えてもらえませんでした。

工務店の担当さんも驚いていたので、あまりないことなんだと思います。

(ネットで検索しまくっても同じ事例が全く出てこない・・・)

では私たちはこれからどうすればいいのでしょうか?

他の金融機関で再度申し込みをしてみる

仕方ないので、地方銀行Aと同じような金利条件の地方銀行Cに融資の申し込みをすることになりました。

(ちなみに住宅ローンOKが出ていた地方銀行Bは保証料が20万円アップするので候補から外しています)

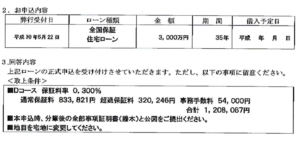

そして数日後・・・結果が送られてきました。

どん!

ファーーーーーーーーー!!!!!!

保証料だけで100万オーバーですよ!!!!!!!

(ちなみに地方銀行Aは60万)

もうバカじゃないの!!

問答無用で却下です。他の方法を考えます!

こんな想定外の出費にお金をかけてなんかいられません!!!

ひとまず担当さんが最終手段を用意してるそうなので、一旦回答待ちです。

なんとかなりますように・・・!!

【PR】

★これから住宅ローンを借りるなら・・・

住宅ローンの比較はモゲチェック