こんにちは。akiです。

5月の下旬に土地の売買契約を交わし、不動産屋さんを急かして一ヶ月半程で土地の分筆を終わらせてもらいました。

登記も完了していよいよ土地のローン契約です。

予定より一ヶ月程遅れているので早くローンを組んで土地を我が物にしたいのですが、そう簡単にはいかないのですね。

事前審査が通っているのですぐ終わるかと思いきや、実際にローンを組んで融資が実行されるまでには何度も銀行に足を運ばなくてはなりませんでした。(計3回)

覚え書きも兼ねて住宅ローンの流れを残しておくことにしますので、これから家を建てる方の参考になれば幸いです。

注文住宅は土地と建物で別々のローン契約

金融機関でローンを組む場合は、購入する土地や建物に抵当権を設定してお金を借ります。

土地は既に分筆、登記が済んでいるので、抵当として差し出すことができます。

建物はまだ出来上がっていないので、ローンを組むことはできません。

詳しくはこちらの記事↓↓↓ 続きを見る

参考問題発生!つなぎ融資ができない!?

(※建売の場合は土地建物を抵当にできるので一緒にローンが組めますし、注文住宅でも他に抵当にできる不動産を所有している場合は建物も一緒に組める場合があるそうです。)

したがって今回は土地のローン契約の申し込みだけです。

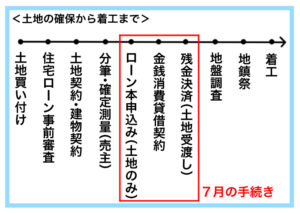

赤で囲んでいる部分が今回の手続きです。

①土地のローン本申込み(7月中旬)

まずはローンの本申し込みです。

ここで本審査があり、通過できれば次回晴れて契約となります。

仮審査が通っていれば余程のことがない限り大丈夫らしいです。(多分)

この段階で融資の内訳や金利タイプ、団信など細かいことも決めていきます。

事前に資料が手元にあれば色々検討できたんですが、資料もないし二人とも知識まっさらなままで行ったのでてんやわんやでした・・・(^^;

諸費用の内容によって借り入れ対象外になる

我々はなるべく自己資金を使わず、保証料以外はできる限り諸経費もローンに含めてもらうという話で進めていました。

事前審査もそういう話だったんじゃないかと思います。

元々、上下水道引き込みの費用約60万円も土地の費用に含めてもらう予定だったのですが、水道関係は土地の費用とは認められず、建物契約の際の融資になるとのことでした。

そんなこと言われても困る・・・

水道関係の費用は建物完成より前に市に振り込まなくてはならないので、どうしても今回の融資で必要です。

(自己資金がないわけではないんですが、病気のこともあってあまり持ち出しを増やしたくなかったんですよね・・・)

すると、担当さんが掛け合って下さって水道関係の費用を自己資金でまかなう代わりに、現金で用意するはずの保証料約60万円を借入分に含めてもらえることになりました!!ヤッタネ!

さらに保証料を現金で支払わないとその分金利上乗せという形で聞いていたのですが、今回は上乗せなしで進めてもらえることに!

今回様々な手数料を土地のローン分と建物ローン分に割り振っていましたが、その内容によっては今回のように土地代に含められないと判断されてしまうことがあるので、諸費用までローンに組み込む場合はしっかり確認しておいた方が良いと思います。

金利引き下げ条件

金利は実際に借り入れする日の金利が適用されますが、ひとまず本申し込み時点で金利のタイプを選びます。

我が家はとりあえず変動金利を選びました。

中には今後の金利上昇を見込んで固定金利にする方も多いかもしれません。

最後までどうしようか迷いましたが、今あえて高い金利で固定するのも嫌だったので変動にしました。

正解がわかりません・・・!!!

銀行の基準金利は年2.475%なのですが、条件を満たすと右端の「基準金利からの引き下げ幅」が適用されて年0.625%になります。

条件として給与口座設定(もしくは代替サービス利用)とクレジットカード作成が指定されていました。

旦那の会社は給与振込がゆうちょ指定で変更できなかったので、代替サービス利用として年会費がかかる総合口座の開設をしました。

総合口座もクレカも年会費がかかるので思わぬ出費です。

(年間3500円程ですが)

友人が別の金融機関で借りた時には給与振込とか公共料金の引き落としとかやたら条件が多かったと聞いていたので、面倒臭くなくていいんですけどね。

どこの金融機関でもこういった条件は必ず提示されるので、金融機関が決まったら金利適用条件をしっかり確認しておくことをおすすめします(^^;

団体信用生命保険の加入

住宅ローンを組む場合に必ず加入する保険ですね。いわゆる「団信」。

ローン返済中に万が一のことがあったら、住宅ローンの返済が免除されます。

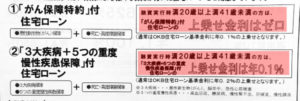

銀行によっては金利上乗せなどの条件付きで保険の保証内容が手厚くなります。

がんや三大疾病の保障がつくものもあるので、現在加入中の生命保険の内容も加味した上で決めると良いと思います。

こちらも金融機関によりけりですが、今回はキャンペーン中でがん特約は金利上乗せゼロで、三大疾病と5つの重度慢性疾患保証が金利上乗せ0.1%で付けられるそうです。

我が家は旦那がグレードをMAXまで上げたので金利が0.1%アップ・・・。

ローンセンターの担当さんが

「月々1,300円くらいのアップで済みますよ〜」

って言ってたんですが、土地だけで1300円/月なんですよね・・・分かってるのかなwww

まだ今入っている保険と内容を比較してないんですが、現状加入してる保険がある場合は重複しないように保険の見直ししたほうがいいらしいですね・・・しかしなかなかそこまで手が回らない・・・。

本申し込み時に決めることは大体これくらいだったと思います。

後は、融資の手続きに口座が必要なので、口座開設手続きまでやって、この日の手続きは終わりました。

長くなりそうなのでその②に続きます(^^

【PR】

★これから住宅ローンを借りるなら・・・

住宅ローンの比較はモゲチェック