こんにちは。akiです。

前回の記事で住宅ローンの本申し込みまでお話ししました。

-

-

前回住宅ローンの申し込みから融資が実行されるまで!その①

続きを見る

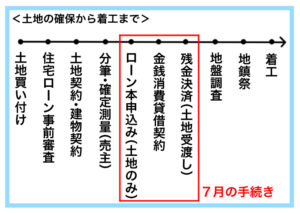

今回は赤枠の真ん中の「金銭消費貸借契約」からです。

②土地の金消契約(7月下旬)

住宅ローンの審査が通ったら、金消契約(=金銭消費貸借契約)を結びます。

借主が、貸主から金銭を借り入れてその金銭を消費し、その借入額と同額の金銭(利息付の場合は利息分も含めて)を貸主に返済するという契約のことである。

つまりローンの本契約ですね。

この手続きは新居に一番近いローン契約のできる支店に出向いて行いました。

申し込みの時点で条件などは決めていたので、ここでは金利引き下げ条件や金利の最終確認をして必要書類にサインをします。

そして金利引き下げ条件の一つであるクレジットカードの申し込みをしてきました。

今回、ローン申込みと金消契約を違う場所で行ったため担当者が変わり、必要書類について認識の相違などもあり若干不安になりました。

できることなら手続きは全て同じ支店で行う方が安心できると思います。

③融資実行&土地の引き渡し(7月末)

土地の売主さん、不動産屋さん、工務店の担当さん、司法書士さん、そして買主である私たち全員揃って手続きです。

前日までにみなさんが必要書類を揃えて下さっていたので、あとは旦那が出金伝票と送金伝票、司法書士さんへの委任状(登記関係の委任)を書くだけの状態でした。

その場で土地の融資が実行され、通帳に千ウン百万円が振り込まれ、このお金が各所に振り込まれたり引き出されたりします。

▶︎売主さんへ

土地代の残金 10,300,000円

固定資産税の残金 約30,000円

▶︎不動産屋さんへ

仲介手数料 約400,000円

▶︎司法書士さんへ

土地の所有権移転と抵当権設定の登記費用 約210,000円

▶︎銀行へ

保証料 約240,000円

事務手数料 54,000円

収入印紙代 20,200円

私たちと司法書士さん、工務店の担当さんが応接スペースで談笑している間に手続きが終わっていました。

最後に土地関係の書類として

・調査測量報告書

・登記完了報告書

を頂いて終わりました。

この後司法書士さんが旦那名義に所有権移転手続きをして、後日土地の権利書が郵送で送られて来るそうです。

今の土地の権利書にはパスワードが載っているらしく時代は進化しているなぁと思ったんですが、パスワードを覚えておく必要はないそうで、必要な時にだけ開封して見るそうです。

パスワードの意味とは・・・www

電子化の割に絶妙にアナログでした。

④土地のローン返済開始(8月下旬〜)

8月から土地のローンの支払いが始まります。

おお・・・想定外。

ローン開始までは建物のつなぎ融資の利息の支払いだけでいいと思ってました!!

でも冷静に考えたら土地を購入済みなんですからそりゃ返済が始まりますよね・・・。

この返済については、

▶︎8月からローン返済開始

▶︎12月からローン返済開始

8月〜11月の4ヶ月間は利息のみ支払

のどちらかが選べます。

元金の支払いを早めてもいいのですが、今の家賃に3万円以上の上乗せは痛い・・・

私が仕事していれば余裕なんですが。

ということで利息だけで7,000円程しますが、今回は4ヶ月間利息のみの支払いにしました。

建物完成までに同じ手続きが待っている

土地のローン手続きに3日を費やしましたが、建物のローン契約実行も同じ流れです。

工事の進捗状況に合わせて、引き渡しまでに金消契約ができるように調整します。

⑤JIOつなぎ融資を受ける

⑥住宅ローン申込み(7月下旬に申し込み済)

⑦新住所に住所変更(所有権移転登記の為)

⑧建物の金消契約(11月中旬)

⑨建物引き渡し(11月末)

⑩住宅ローン返済開始(12月〜)

恐らくこんな流れなので後二回程銀行へ行くことになるかと思います。

というわけで、以上が土地と建物のローン契約の流れでした。

まとめ

同じくらいの規模の建売住宅に比べると、土地の取得に係る費用(事務手数料、仲介手数料、所有権移転登記、農地転用、上下水道費用etc・・・)や、つなぎ融資に係る費用、住宅ローン開始までの利息など、余分に200万円以上かかっているような気がします。

その分こだわった家づくりができるので、まぁ勉強代といったところですね(^^;

注文住宅はやることも決めることも多いしお金もかかりますが、家づくりに割ける時間があるなら建売住宅より注文住宅で建てた方が絶対満足いくものになると思うので、個人的にはオススメです。

【PR】

★これから住宅ローンを借りるなら・・・

住宅ローンの比較はモゲチェック